인사이트

| 저PBR주식 투자해도 괜찮을까? |

|---|

|

2026-02-21 05:09

한국증시가 초강세입니다. 1년전 2,000대 중반이던 코스피지수는 이제 6,000을 바라보고 있습니다. 정부에서는 밸류업정책을 추진하면서 PBR에 대한 이야기를 종종 했습니다. 이에 따라 투자자들 사이에서 저PBR주식에 투자하는 트렌드도 생기는 것 같습니다. 한국증시의 상승을 주도한 지수 대표주 삼성전자의 지표를 통해 PBR이 어떤 의미를 갖는지 생각해보겠습니다.

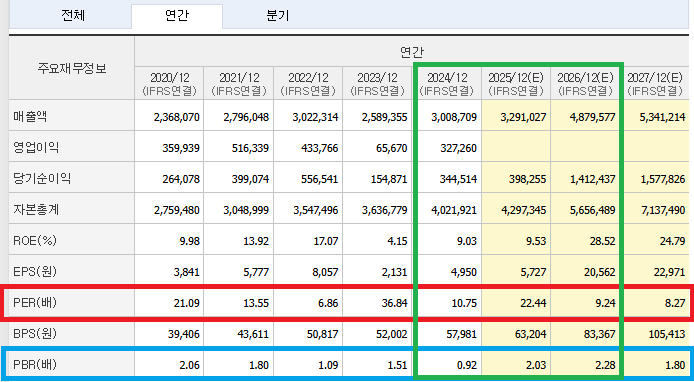

삼성전자의 재무제표를 네이버증권에서 캡쳐한 자료입니다. 삼성전자의 주가가 1년만에 5만원대에서 무려 19만원까지 치솟았습니다. 24년,25년의 지표는 당시 주가를 기준으로한 스냅샷으로, 주가로 환산시 각각 53,000원, 128,000원이며 (EPS x PER or BPS x PBR), 26년의 지표는 이익예상치와 현재 주가 190,000원을 적용한 값입니다. 정부에서 말하는 PBR 밸류업에 집중한다면, 삼성전자는 이미 PBR이 2배가 넘었습니다. 밸류업을 초과달성 했다거나 주가가 비싸졌다고 오해할 수 있는 대목입니다. 하지만 PER을 보면 EPS가 크게 증가하면서 PER 배수는 오히려 낮아지는 것을 확인할 수 있습니다. 이익 측면에서 보면 주가가 오히려 더 저평가 되었다고도 볼 수 있는 것입니다. 주식투자는 그 회사의 비즈니스모델에 투자하는 것이지, 기업의 자산을 얻으려고 투자하는 것은 아닐 것입니다. 따라서 PBR은 기업가치에 프리미엄이 붙었는지를 볼수있는 참고 정도로 활용하고, 투자의 핵심지표로 삼으면 안된다는 개인적인 생각입니다. |